Penjelasan Tentang SPPT dan SKP PBB

Penjelasan Tentang SPPT dan SKP PBB

Pada kondisi tertentu,

selain SPPT. Dirjen Pajak atau Kepala Daerah juga bisa menerbitkan Surat

Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP). Surat Pemberitahuan Pajak

Terutang (SPPT), Surat Ketetapan Pajak (SKP), dan Surat Tagihan Pajak (STP) inilah

yang akan menjadi dasar penagihan PBB (Pajak Bumi dan Bangunan).

Surat

Pemberitahuan Pajak Terutang

Surat Pemberitahuan

Pajak Terutang atau SPPT merupakan surat yang digunakan Dirjen Pajak (DJP) untuk

memberitahukan besarny pajak terutang kepada wajib pajak. Dirjen Pajak

meneribitkan SPPT untuk PBB sektor perkebunan, perhutanan, pertambangan, dan

sektor lainnya (PPB–P3). Sedangkan, SPPT

untuk PBB sektor perdesaan dan perkotaan (PBB-P2) akan diterbitkan oleh Kepala

Daerah.

Undang-Undang PBB Pasal

10 ayat (1) menjelaskan SPPT diterbitkan berdasarkan Surat Pemberitahuan Objek

Pajak (SPOP) yang disampaikan wajib pajak. Tetapi, tidak semua wajib pajak

diberikan SPOP dan diwajibkan untuk mengembalikannya. Pasal 9 ayat (1)

Undang-Undang PBB menjelaskan bahwa wajib pajak yang pernah dikenakan Iuran

Pembangunan Daerah (Ipeda) tidak wajib mendaftarkan objek pajaknya kecuali jika

menerima SPOP.

SPPT juga dapat

diterbitkan berdasarkan data yang sudsh ada pada DJP. Ini dilakukan untuk mempermudah wajib pajak. Pelunasan SPPT ini

harus dilunasi wajib pajak paling lambat 6 bulan sejak tanggal diterimanya

SPPT. SPPT mempunyai lima fungsi sebagai berikut :

1. Sebagai dasar untuk pengenaan pajak.

2. Sebagai bukti terdaftarnya objek pajak.

3. Sebagai dasar untuk penerbitan Surat

Tagihan Pajak (STP).

4. Sebagai kelengkapan administrasi

perpajakan lainnya.

5. Untuk keperluan administrasi pemenuhan

kewajiban pelunasan atau pembayaran Pajak Bumi dan Bangunan (PBB).

Hal penting yang perlu

diingat dan menjadi catatan adalah SPPT

bukan bukti kepemilikan objek pajak. Karena,

fungsi utama dari SPPT adalah untuk

memberitahukan besaran Pajak Bumi dan Bangunan (PBB) terutang.

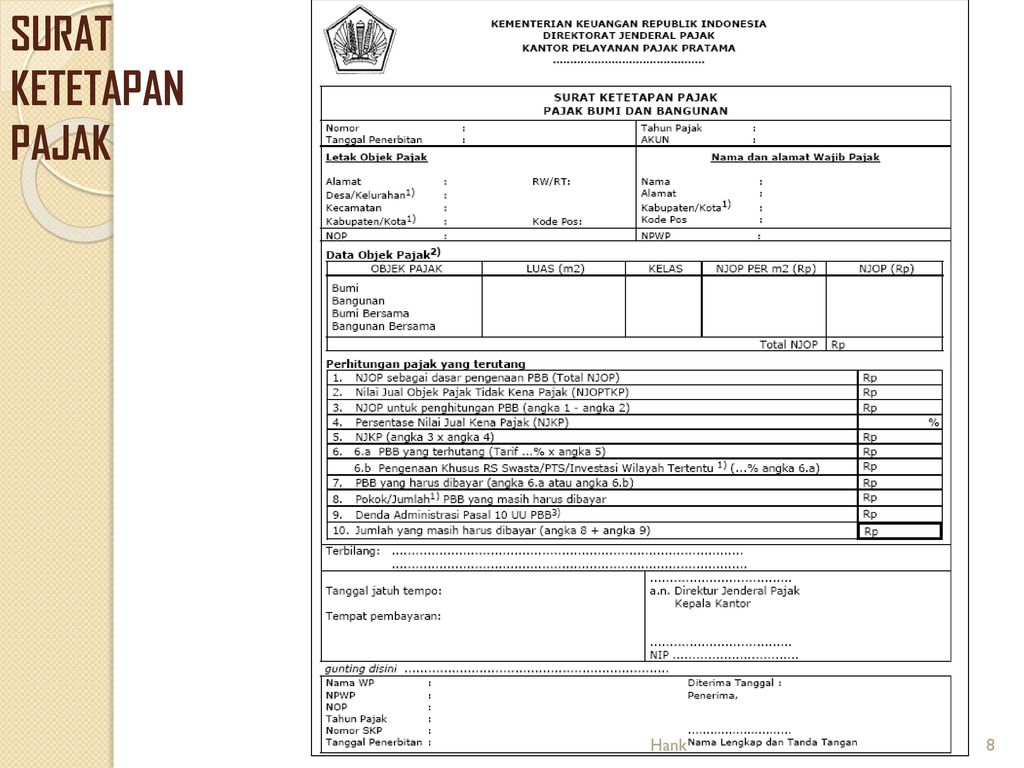

Surat

Ketetapan Pajak Pajak Bumi dan Bangunan

Surat Ketetapan Pajak

Pajak Bumi dan Bangunan atau SKP PBB merupakan surat ketetapan yang menentukan

besarnya pokok Pajak Bumi dan Bangunan (PBB) atau selisih pokok Pajak Bumi dan Bangunan

(PBB), besarnya sanksi administrasi, dan jumlah Pajak Bumi dan Bangunan (PBB)

yang terutang.

Dirjen Pajak dapat

mengeluarkan Surat Ketetapan Pajak (SKP) apabila Surat Pemberitahuan Objek

Pajak (SPOP) tidak disampaikan kembali dalam waktu 30 hari sejak diterima. Dan,

apabila wajib pajak tersebut tetap belum mengembalikan Surat Pemberitahuan

Objek Pajak (SPOP) yang diterima setelah ditegur secara tertulis maka Dirjen

Pajak dapat menerbitkan SKP PBB.

Dirjen pajak juga bisa

mengeluarkan Surat Ketetapan Pajak Pajak Bumi dan Bangunan (SKP PBB) dalam hal

berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang

terutang lebih besar dari jumlah yang dihitung berdasarkan Surat Pemberitahuan Objek

Pajak (SPOP) yang disampaikan wajib pajak.

Untuk wajib pajak yang

diterbitkan Surat Ketetapan Pajak (SKP) akan dikenai sanksi berupa denda

sebesar 25% dari pokok pajak. Pelunasan jumlah pajak yang terutang dalam Surat Ketetapan Pajak (SKP) ini harus

dilunasi maksimal 1 bulan sejak tanggal diterima Surat Ketetapan PBB (SKP PBB).

Komentar

Posting Komentar